来源:源达宝盈国际

投资要点

资讯要闻

1. 5月19日,工业和信息化部等九部门印发《关于加快推进科技服务业高质量发展的实施意见》。其中提到,要推动科技服务业全面发展,围绕研究开发、技术转移转化、企业孵化、技术推广、检验检测认证、信息技术、工程技术、科技金融、知识产权、科技咨询及其他科技服务等重点领域进行全面部署,明确发展任务。要加快转型升级,强化科技服务创新,深化新一代信息技术融合应用,推广应用先进绿色技术,促进与三次产业深度融合,推动科技服务业高端化、智能化、绿色化、融合化发展。

2. 5月19日,国家统计局公布2025年4月份70个大中城市商品住宅销售价格变动情况,2025年4月份,70个大中城市中,各线城市商品住宅销售价格环比持平或略降,同比降幅均持续收窄。

3. 5月20日,中国人民银行授权全国银行间同业拆借中心公布,贷款市场报价利率(LPR)为:1年期LPR为3.0%(上次为3.1%),5年期以上LPR为3.5%(上次为3.6%)。

4. 5月22日,中国人民银行发布消息称,为保持银行体系流动性充裕,5月23日,其将以固定数量、利率招标、多重价位中标方式开展5000亿元MLF(中期借贷便利)操作,期限为1年期。本月有1250亿元MLF到期,这意味着5月央行MLF净投放达到3750亿元,为连续第三个月加量续作,也是连续第二个月大额加量续作。

市场概览

本周国内证券市场主要指数全线收跌。申万一级行业中,医药生物行业涨幅最大为1.8%。

中国人民银行下调LPR并加量续作MLF,双管齐下释放宽松信号。1年期和5年期LPR分别降至3.0%、3.5%,直接降低企业和居民融资成本,缓解小微经营压力,刺激房贷需求以稳楼市;MLF净投放3750亿元,连续加量续作为银行提供中长期流动性,缓解负债压力,支撑信贷扩张。政策组合通过“量价配合”引导资金流向实体,提振市场信心,但银行净息差或进一步承压。债市短期受益于流动性宽松,股市聚焦地产链及高负债行业机会。未来若经济修复不及预期,降准、降息及结构性工具仍有发力空间,需与财政政策协同巩固经济回升基础。

投资建议

1)建议关注2024年年报及2025年一季报业绩表现较好的行业:非银金融、电子、家用电器、汽车、农林牧渔。2)建议关注政策驱动及产业趋势下的新质生产力投资机会:人工智能、低空经济、人形机器人、航空航天、深海科技等。3)关注扩大内需带来的相关行业投资机会:食品饮料、家电、汽车等。4)关注受益于大规模化债的相关行业投资机会:业务To G的公司、基建产业链。5)关注央国企市值管理的投资机会。6)看好黄金的中长期投资机会。

风险提示

政策变化超预期风险、经济环境变化超预期风险、市场短期波动风险。

一、资讯要闻及点评

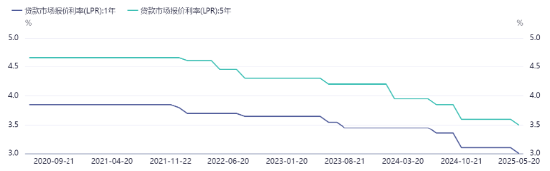

LPR迎来年内首降,1年和5年期以上品种均下调10个基点中国人民银行授权全国银行间同业拆借中心公布,5月20日贷款市场报价利率(LPR)为:1年期LPR为3.0%(上次为3.1%),5年期以上LPR为3.5%(上次为3.6%)。

图1:我国贷款市场报价利率

资料来源:中国人民银行,源达信息证券研究所

央行:5月23日将开展5000亿元MLF操作,期限为1年期中国人民银行22日发布消息称,为保持银行体系流动性充裕,5月23日,其将以固定数量、利率招标、多重价位中标方式开展5000亿元MLF(中期借贷便利)操作,期限为1年期。本月有1250亿元MLF到期,这意味着5月央行MLF净投放达到3750亿元,为连续第三个月加量续作,也是连续第二个月大额加量续作。

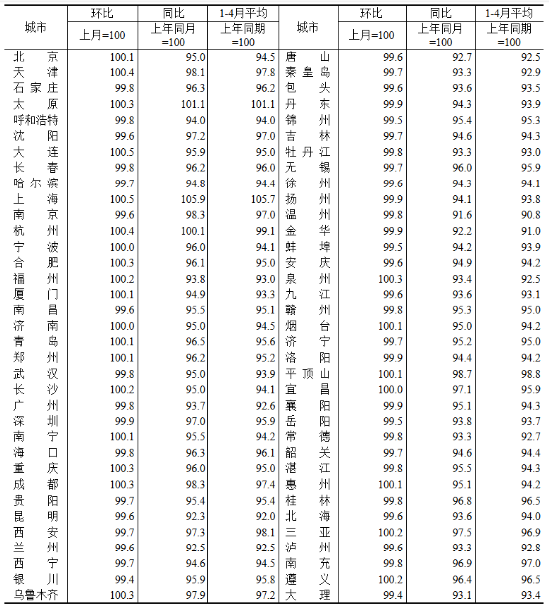

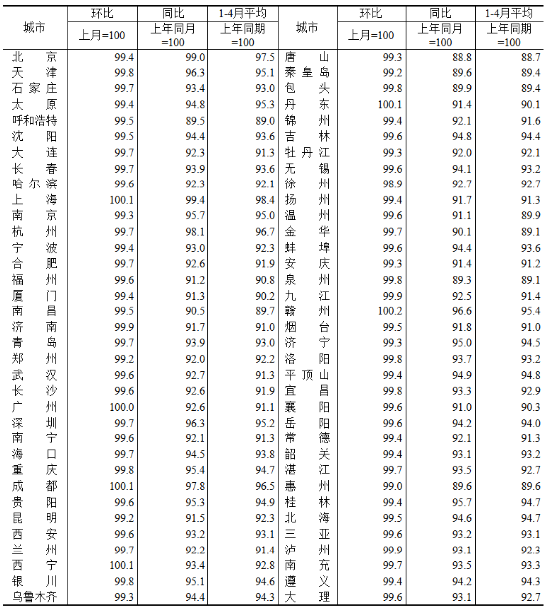

国家统计局:4月份各线城市商品住宅销售价格环比持平或略降,同比降幅均持续收窄2025年4月份,70个大中城市中,各线城市商品住宅销售价格环比持平或略降,同比降幅均持续收窄。

各线城市商品住宅销售价格环比持平或略降。4月份,一线城市新建商品住宅销售价格环比由上月上涨0.1%转为持平。其中,北京和上海分别上涨0.1%和0.5%,广州和深圳分别下降0.2%和0.1%。二线城市新建商品住宅销售价格环比持平,与上月相同。三线城市新建商品住宅销售价格环比下降0.2%,降幅与上月相同。4月份,一线城市二手住宅销售价格环比由上月上涨0.2%转为下降0.2%。其中上海上涨0.1%,广州持平,北京和深圳分别下降0.6%和0.3%。二、三线城市二手住宅销售价格环比均下降0.4%,降幅比上月分别扩大0.2个和0.1个百分点。

各线城市商品住宅销售价格同比降幅均持续收窄。4月份,一线城市新建商品住宅销售价格同比下降2.1%,降幅比上月收窄0.7个百分点。其中,上海上涨5.9%,北京、广州和深圳分别下降5.0%、6.3%和3.0%。二、三线城市新建商品住宅销售价格同比分别下降3.9%和5.4%,降幅分别收窄0.5个和0.3个百分点。4月份,一线城市二手住宅销售价格同比下降3.2%,降幅比上月收窄0.9个百分点。其中,北京、上海、广州和深圳分别下降1.0%、0.6%、7.4%和3.7%。二、三线城市二手住宅销售价格同比分别下降6.5%和7.4%,降幅分别收窄0.5个和0.4个百分点。

图2:2025年4月70个大中城市新建商品住宅销售价格指数

资料来源:国家统计局,源达信息证券研究所

图3:2025年4月70个大中城市二手住宅销售价格指数

资料来源:国家统计局,源达信息证券研究所

工信部等9部门:加快推进科技服务业高质量发展5月19日,工业和信息化部等九部门印发《关于加快推进科技服务业高质量发展的实施意见》。其中提到,要推动科技服务业全面发展,围绕研究开发、技术转移转化、企业孵化、技术推广、检验检测认证、信息技术、工程技术、科技金融、知识产权、科技咨询及其他科技服务等重点领域进行全面部署,明确发展任务。要加快转型升级,强化科技服务创新,深化新一代信息技术融合应用,推广应用先进绿色技术,促进与三次产业深度融合,推动科技服务业高端化、智能化、绿色化、融合化发展。

雷军:小米玄戒O1采用第二代3nm工艺制程5月19日,小米集团董事长雷军微博发文称,四年多时间,截至今年4月底,玄戒累计研发投入已经超过了 135亿人民币。目前,研发团队已经超过了2500人,今年预计的研发投入将超过60亿元。这个体量,在目前国内半导体设计领域,无论是研发投入,还是团队规模,都排在行业前三。如果没有巨大的决心和勇气,如果没有足够的研发投入和技术实力,玄戒走不到今天。现在,终于交出了第一份答卷:小米玄戒O1,采用第二代3nm工艺制程,力争跻身第一梯队旗舰体验。

二、周观点

关于科技服务的投资机遇1)科技服务的重点领域

研究开发服务:包括为科技创新提供的基础研究、应用研究、试验发展等服务,如各类专业研发机构、企业研发中心等提供的技术研发服务。

技术转移转化服务:主要涉及技术转移机构、技术交易市场等,通过技术经纪、技术拍卖、技术孵化等方式,促进科技成果从科研机构向企业或其他组织的转移和转化,加速科技成果的产业化应用。

企业孵化服务:如各类科技企业孵化器、众创空间等,为初创科技企业提供场地、资金、技术、管理等多方面的支持和指导,帮助其成长壮大。

技术推广服务:通过技术咨询、技术培训、技术示范等方式,将先进的技术成果推广应用到不同行业和领域,提高技术的普及率和应用水平。

检验检测认证服务:由专业的检验检测机构和认证机构提供宝盈国际,对产品质量、环境质量、安全性能等进行检测和认证,为市场提供公正、客观的评价结果,促进产品质量提升和市场规范化发展。

信息技术服务:涵盖软件开发、信息系统集成、信息技术咨询、数据处理与存储、云计算、大数据、人工智能等领域,为其他行业提供数字化、智能化的技术支撑和解决方案,助力企业数字化转型和信息化建设。

工程技术服务:主要为工程建设领域提供勘察、设计、施工、监理、咨询等技术服务,保障工程项目的质量和安全,提高工程建设的效率和效益。

科技金融服务:包括银行、证券、保险、风险投资、融资租赁等金融机构提供的支持科技创新的金融服务,为科技企业解决融资难题,促进科技与金融的深度融合,推动科技创新和产业升级。

知识产权服务:涉及专利申请、商标注册、版权登记、知识产权评估、交易、维权等方面的服务。

2)细分赛道的相关机会

信息技术板块软件开发与应用:随着科技服务业的发展,企业数字化转型加速,对各类软件的需求增加,如办公软件、行业应用软件、信息安全软件等。人工智能与大数据 :政策推动下,人工智能技术在医疗、金融、安防等行业加速应用,相关企业有望受益。云计算与物联网 :云计算为企业提供强大的计算和存储能力,物联网实现设备互联互通。

研发与技术转化板块研发外包服务:随着企业研发需求增加,专业研发外包机构迎来机遇。

检验检测认证板块产品质量检测:在消费品质升级和监管加强背景下,产品检测需求增长,在食品、电子、汽车等领域提供检测服务,有望受益。环保检测 :环保意识提升,对环境监测和污染治理检测需求增加。

金融科技板块金融科技:推动金融机构数字化转型,运用新兴技术优化金融服务,提高效率和风险控制能力。

三、市场概览

1.主要指数表现

本周国内证券市场主要指数全线收跌,上证指数、深证成指、创业板指、沪深300、上证50、中证500、中证1000、科创50、科创100指数过去一周涨跌幅分别为-0.6%、-0.5%、-0.9%、-0.2%、-0.2%、-1.1%、-1.3%、-1.5%、-1.3%。

表1:主要指数涨跌幅

|

代码 |

名称 |

周涨跌幅 |

月涨跌幅 |

年初至今涨跌幅 |

PE TTM |

五年估值百分位 |

|

000001.SH |

上证指数 |

-0.6% |

2.1% |

-0.1% |

15 |

82.1% |

|

399001.SZ |

深证成指 |

-0.5% |

2.3% |

-2.7% |

25 |

40.6%宝盈国际 |

|

399006.SZ |

创业板指 |

-0.9% |

3.8% |

-5.6% |

31 |

24.9% |

|

000300.SH |

沪深300 |

-0.2% |

3.0% |

-1.3% |

13 |

59.7% |

|

000016.SH |

上证50 |

-0.2% |

3.0% |

1.0% |

11 |

71.3% |

|

000905.SH |

中证500 |

-1.1% |

0.4% |

-1.3% |

29 |

86.0% |

|

000852.SH |

中证1000 |

-1.3% |

0.7% |

0.5% |

39 |

77.7% |

|

000688.SH |

科创50 |

-1.5% |

-3.1% |

-0.8% |

140 |

98.9% |

|

000698.SH |

科创100 |

-1.3% |

-3.4% |

5.5% |

228 |

58.5% |

资料来源:Wind,源达信息证券研究所

2.申万一级行业涨跌幅

申万一级行业中,本周涨跌幅前五的行业为医药生物、综合、有色金属、汽车、家用电器,涨幅分别为1.8%、1.4%、1.3%、1.2%、1.2%。

图4:申万一级行业涨跌幅情况

资料来源:Wind,源达信息证券研究所

3.两市交易额

图5:两市成交额情况

资料来源:Wind,源达信息证券研究所

4.本周热点板块涨跌幅

图6:本周热点板块涨跌幅

资料来源:Wind,源达信息证券研究所

四、投资建议

1)建议关注2024年年报及2025年一季报业绩表现较好的行业:非银金融、电子、家用电器、汽车、农林牧渔。

2)发展新质生产力是当前政策对于国内经济方向的重要指引,流动性宽松背景下,科创类公司有望超额收益,建议关注政策驱动及产业趋势下的新兴产业:人工智能、低空经济、人形机器人、航空航天、深海科技等。

3)美国大选落定,特朗普胜选或导致外需对于我国经济基本面的支撑削弱,后续政策发力提振内需可能会节奏更快、力度更大。以提振消费为重点扩大国内有效需求,居民消费能力有望释放,建议关注:食品饮料、家电、汽车等。

4)化债举措将缓解地方政府的流动性压力,提高其发展经济的能力和积极性,促进市场信心恢复和风险偏好回升,建议关注:业务To G的公司、基建产业链。

5)随着国企改革、央企市值管理考核等政策的推进,央国企的盈利增速有望改善提升,部分破净央企或有估值修复空间,建议关注:低估值高股息央国企。

6)在当前地缘政治紧张局势不断、特朗普重返白宫引发的全球贸易紧张关系加剧,以及全球经济不确定性增加的背景下,黄金作为避险资产的中长期需求有望持续增长。建议关注:黄金的中长期投资机会。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014宝盈国际

金盛网配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯